Финансы - инвестирование

FIRE | Просмотров: 736

Одним из самых верных способов для укрепления вашего гнезда яйцо, чтобы воспользоваться специальными налоговыми льготами, которые предоставляет налоговая. Это основная заповедь объясняет популярность индивидуальные пенсионные счета, или МРК, которые уже давно одним из краеугольных камней планирования активов в U. С.

Как работодатель-спонсором 401(к)ами, Ирас может значительно уменьшить сумму дохода, вам придется раскошелиться, чтобы федеральное правительство. Инвесторы, как правило, способствуют доналоговой долларов, а баланс растет на налогов отложено основе до пенсии. Вывод после возраста 59½ подвергаются обычные ставки подоходного налога .

Как следует из названия, эти независимые учетные записи полностью отделены от вашего места работы. Есть плюсы и минусы в этой автономии. Это легко, чтобы открыть счет в вашей брокерской фирмы, компании взаимного фонда или банка, например. (Подробнее см. возьмите эти простые шаги, чтобы открыть счет. ), Но в отличие от 401(к)ы, нет соответствующих средств от работодателя, чтобы укрепить свои сбережения. Вот почему это хорошая идея, чтобы положить деньги в 401(K) и максимальной субсидии, прежде чем добавить на другие счета.

Как только вы достигли лимита на матч компании 401(к), Иппк часто отличное место, чтобы идти дальше. В первую очередь, Вы не ограничивается только ограниченный набор вариантов инвестиций, которые Ваша компания выбирает. Помимо взаимных фондов и биржевых фондов (etf), многие МРК позволяют подобрать также отдельные акции и облигации .

При этом следует помнить, что существуют ограничения на сколько вы можете внести свой вклад. Также стоит иметь в виду, что две наиболее распространенные разновидности этой экономии автомобиль – традиционные МРК и рот МРК – имеют немного разные правила.

Традиционные ограничения Ира и ограничений

На 2015 год, стандартный лимит вклада, как традиционных, так и рот МРК составляет $5,500. Если вы 50 лет или старше, налоговая служба предоставляет “догнать” функция, которая позволяет внести дополнительную 1000 долларов каждый год. (Если вы просто перекатываться на другой Пенсионный план в Ира, эти шапки не применяются. )

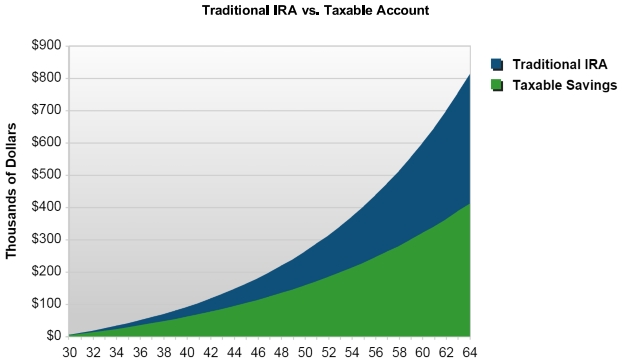

Это не может звучать как много денег, но достаточно, чтобы сделать большую вмятину в вашем исполнении счете в течение длительного периода времени. В качестве примера, давайте возьмем 30-летнего, который способствует полному $5,500 каждый год, пока она уйдет на пенсию. Если предположить, что 7% годовой прибыли, ее счета будут иметь баланс $813,524 по возрасту 65. После уплаты налогов – если предположить, что 15% налог на пенсии – это по-прежнему стоит $691,495.

Допустим, что ее эффективная налоговая ставка сейчас, когда она зарабатывать стабильный доход, составляет 25%. Она положила часть каждой зарплаты на облагается налогом сберегательном счете, это будет только стоит $413,051. Почему? Потому что Айра налоговый вычет дает ей большую покупательную способность. Предположим, после уплаты налогов, что наша 30-летняя может позволить себе только поставить $4,125 в стандартный Сберегательный счет. Если она положила деньги в Ira, это позволит снизить ее налог, позволив ей поставить еще на 25%, или на $1,375. И с течением времени, что существенно увеличивает Размер своей заначки.

Рис. 1. Налоговые преимущества Ира может иметь драматическое влияние на сбережения в течение нескольких десятилетий.

Источник: ААП

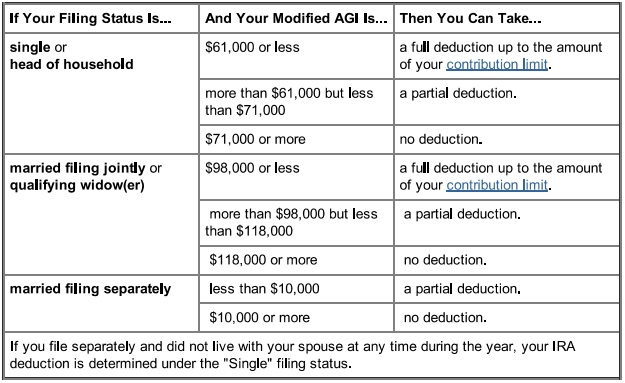

В то время как каждый может внести свой вклад до $5,500 (или $6,500 для лиц в возрасте 50 лет и старше) в традиционных Ира, не каждый может вычитать то, что полной суммы на их налоговой декларации. Если у вас есть Пенсионный план на работе, вы подвержены определенный доход ограничения.

Если ты один и сделать более $61,000 и менее чем 71,000 $в год, например, ты только допускается частичный вычет по взносам Ира . Один декларантов, которые делают 71,000 $или больше не можем вычесть их.

Рис. 2. Ли или не вы имеете право на налоговый вычет по традиционным взносов Ира зависит от ваших доходов.

Источник: Налоговая Служба

Вот то, что считается Пенсионный план работодателя:

401(к) счета

Программы разделения прибыли

Бонусные программы акции

Планы Ира (включая Sep или простой МРК)

Пенсии

Если вы или ваш супруг имеет один или более из этих планов через рабочем месте вы взимается на основе дохода, ограничения. Смотреть Топ 10 ошибки, чтобы избежать на свой Пенсионный счет дополнительные меры предосторожности.

Разные Правила для рот

При настройке Ира, большинство инвесторов есть два варианта: традиционный версия эти сберегательных счетов и разнообразие рота . В некоторых вопросах налогообложения в рот-это просто противоположность своего старшего брата. Вместо получения налогового вычета по взносам спереди, держатели счета окочурится после уплаты налогов деньги, которые они могут снимать такс-фри на пенсии.

Версия рот Ира имеет такой же вклад ограничений в качестве стандартного Ира – $5,500 в год с 1000 $в догонялки пособие для тех 50 лет и старше. Но в отличие от традиционных счетов, правительство устанавливает ограничения на то, кто может внести свой вклад.

Чтобы определить ваше право, налоговое управление использует немного корявый по звучанию показатель модифицированный скорректированного валового дохода (маги). В принципе, это ваш общий доход за вычетом определенных расходов.

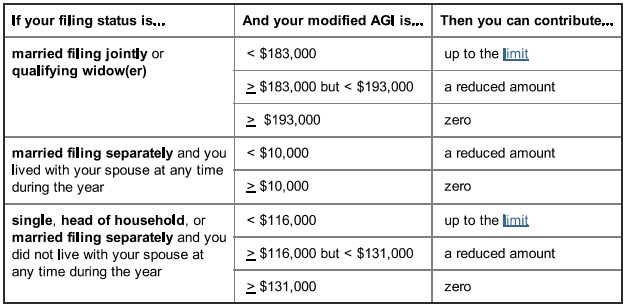

Большинство налогоплательщиков могут претендовать на вклад в полном объеме денежное довольствие, хотя некоторые более высокого заработка лиц разрешается только уменьшенное количество. Один декларантов с ВОЛХВАМИ более 131,000 $в год и совместной файлеры, которые приносят более $193,000 дисквалифицированы в общей сложности от вклад рот Ира .

Рис. 3. Некоторые налогоплательщики могут претендовать на снижение счета вклад в рот Ира, или вообще, в зависимости от уровня их дохода .

Источник: Налоговая Служба

Есть еще одна область, в которой рот Ирас отличаются от традиционных МРК. С обычной учетной записи, Вы не можете делать взносы прошлом возраста 70½, и вы должны начать принимать необходимые минимальные распределения с вашего счета в таком возрасте. Не правда с версией рота, которая не имеет возрастных ограничений для вкладов, а не принципами rmds. Увидеть Roth против. Традиционные: Ира, который является правильным для Вас? для более подробной информации.

Нижняя Линия

Если у вас уже развернуто соответствовать Вашей компании 401(к) взносы, индивидуальный Пенсионный счет-это, вероятно, следующее место вы хотите, чтобы оставить свой Пенсионный деньги. Если вы соответствуете критериям для финансирования Roth счета или вычесть 100% взносов на индивидуальный Пенсионный счет, вы получаете большие льготы всех.